ภาษีที่ดินและสิ่งปลูกสร้าง สำหรับโรงงานและโกดังสินค้าเรื่องที่ผู้ประกอบต้องรู้

ภาษีที่ดินและสิ่งปลูกสร้าง หรือ ที่เรียกกันอีกอย่างสั้นๆว่า “ภาษีที่ดิน” เป็นภาษีที่เจ้าของที่ต้องชำระค่าภาษีเป็นรายปีให้กับหน่วยงานรัฐในปัจจุบันตามมูลค่าที่ดินและสิ่งปลูกสร้าง เช่น บ้าน อาคาร ที่ครอบครอง โดยมีองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล องค์การ บริหารส่วนตำบล (อบต.) กรุงเทพมหานคร เมืองพัทยา เป็นหน่วยงานรับผิดชอบการจัดเก็บ เริ่มใช้บังคับตั้งแต่ 13 มีนาคม 2562 และจะเริ่มเก็บภาษีตั้งแต่ 1 มกราคม 2563 เป็นต้นไป

ด้วยการมาของภาษีที่ดินและสิ่งปลูกสร้างทำให้ต้องยกเลิกการเก็บ “ภาษีโรงเรือนและที่ดิน” และภาษีบำรุงท้องที่ด้วยเนื่องจากซ้ำซ้อนกัน ซึ่ง ยกเลิก ภาษี โรงเรือน ไปแล้วเมื่อตั้งแต่ ปี พศ.2562 เนื่องจากมีการเปลี่ยนมาใช้ “ภาษีที่ดินและสิ่งปลูกสร้างแทน” แล้วมีการจัดเก็บภาษีอย่างไร ต้องชำระภาษีเมื่อไร บทความนี้จะมาบอกรายละเอียดและของมูลของภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้าโดยเฉพาะ จะช่วยให้คุณ รู้สูตรคิดคำนวณเบื้องต้น และ รู้ขั้นตอนการชำระภาษี ของอสังหาริมทรัพย์ประเภทนี้มีวิธีการอย่างไร เพื่อเป็นประโยชน์ต่อผู้ที่ใช้โรงงานหรือคลังสินค้าดำเนินกิจการอยู่และหลีกเลี่ยงบทลงโทษหรือปัญหาทางกฎหมายที่อาจเกิดขึ้น ถ้าไม่ทำการชำระภาษีอย่างถูกต้อง มาอ่านบทความนี้ไปพร้อมๆกันได้เลย

| เลือกอ่านตามหัวข้อ |

ภาษีที่ดินและสิ่งปลูกสร้าง มีความหมายอย่างไร

ภาษีที่ดินและสิ่งปลูกสร้าง (Building and Land Tax) คือภาษีที่เรียกเก็บจากหน่วยงานรัฐ เช่น ที่ดิน อาคารหอพัก โรงเรียน ธนาคาร โรงพยาบาล และสถานประกอบการต่าง ๆ โดยปกติจะเรียกเก็บโดยรัฐบาลหรือเทศบาลตามท้องถิ่นเพื่อวัตถุประสงค์ต่างๆ รวมถึงการบำรุงรักษาและการปรับปรุงสิ่งอำนวยความสะดวกสาธารณะพื้นที่ส่วนรวม ในด้านการศึกษา การดูแลสุขภาพ และบริการสาธารณะอื่นๆ จำนวนภาษีที่เจ้าของต้องชำระเมื่อถึงเวลาจะประเมินตามมูลค่าของทรัพย์สินเมื่อมีการใช้ประโยชน์จากโรงรือนหรือที่ดินพื้นที่นั้นๆ เพื่อใช้ประกอบกิจการของตนเอง ซึ่งคำนึงถึงปัจจัยต่างๆ เช่น สถานที่ตั้ง ขนาด และสภาพของอาคารและที่ดิน จะกำหนดโดยหน่วยงานปกครองท้องถิ่นหรือผู้ประเมินภาษี ส่วนภาษีที่เป็นข้อยกเว้น จะเป็นบ้านที่อยู่อาศัยเองและทรัพย์สินที่ถูกยกเว้นตามกฎหมาย

ผู้เสียภาษี

เสียภาษีที่ดินและสิ่งปลูกสร้าง คือ เจ้าของที่ดินหรือสิ่งปลูกสร้าง หรือผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ โดยจะเป็นบุคคลธรรมดาหรือเป็นนิติบุคคลก็ได้ถ้าใครเป็นเจ้าของหรือครอบครองที่ดินหรือสิ่งปลูกสร้างอยู่ในวันที่ 1 ม.ค. ของปีไหน ก็ให้เป็นผู้มีหน้าที่เสียภาษีสำหรับปีนั้นๆไป ถ้าเจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างบนที่ดินนั้นเป็นคนละคนกัน ก็ให้เจ้าของที่ดินเสียภาษีเฉพาะ ส่วนของมูลค่าที่ดิน ส่วนเจ้าของสิ่งปลูกสร้างก็เสียภาษีเฉพาะส่วนของมูลค่าสิ่งปลูกสร้าง

ที่ดินหรือสิ่งปลูกสร้างที่ต้องเสียภาษี

ที่ดินหรือสิ่งปลูกสร้าง เช่น บ้าน อาคาร จะต้องเสียภาษีโดยใช้มูลค่าทั้งหมดของที่ดินหรือสิ่งปลูกสร้าง เป็นฐานในการคำนวณภาษี โดยแยกตามรายการดังนี้

- ที่ดิน – ใช้ราคาประเมินทุนทรัพย์ที่ดิน

- สิ่งปลูกสร้าง – ใช้ราคาประเมินทุนทรัพย์สิ่งปลูกสร้าง

- สิ่งปลูกสร้างที่เป็นห้องชุด (คอนโด) – ใช้ราคาประเมินทุนทรัพย์ห้องชุด

องค์กรปกครองส่วนท้องถิ่นจะเป็นผู้ประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตรา ภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษีในแต่ละปี ณ สำนักงาน หรือที่ทำการขององค์กรปกครองส่วนท้องถิ่นก่อนวันที่ 1 กุมภาพันธ์ของปีนั้น ซึ่งราคาประเมินทุนทรัพย์นี้จะเป็นราคาเดียวกับราคา ประเมินทุนทรัพย์ของกรมที่ดิน แต่ถ้าไม่มีราคาประเมินทุนทรัพย์ จะมีกฎกระทรวงก าหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการคำนวณมูลค่า ซึ่งยังขณะนี้ยังรอการประกาศอยู่ ในส่วนของภาษีที่ดินและสิ่งปลูกสร้างจะคิดภาษีเฉพาะที่ดินและสิ่งปลูกสร้างเท่านั้น ไม่คิดจากทรัพย์สิน อื่นๆ ยกตัวอย่างเช่น ถ้าเป็นโรงงานก็น าเฉพาะที่ดินและสิ่งปลูกสร้างมาค านวณภาษีโดยไม่รวมเครื่องจักรหรืออุปกรณ์ต่างๆ

ภาษีที่ดินและสิ่งปลูกสร้าง สำหรับโรงงานและโกดังคลังสินค้า

จะเป็นประเภทที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นๆที่ในเชิงพาณิชย์ เช่น โรงงาน โกดัง คลังสินค้า โชว์รูม อาคารสำนักงาน โรงแรม ห้างสรรพสินค้า ร้านค้า ร้านอาหาร เป็นต้น ที่เป็นอุตสาหกรรมหรือการจัดเก็บโดยเฉพาะ โดยทั่วไป ภาษีนี้เรียกเก็บโดยรัฐบาลท้องถิ่นหรือหน่วยงานที่เกี่ยวข้องเพื่อสร้างรายได้สำหรับบริการสาธารณะและการพัฒนาโครงสร้างพื้นฐานจำนวนภาษีจะคำนวณจากมูลค่าประเมินของที่ดินและอาคาร โดยคำนึงถึงปัจจัยต่างๆ เช่น สถานที่ตั้ง ขนาด คุณภาพการก่อสร้าง และมูลค่าตลาดปัจจุบัน

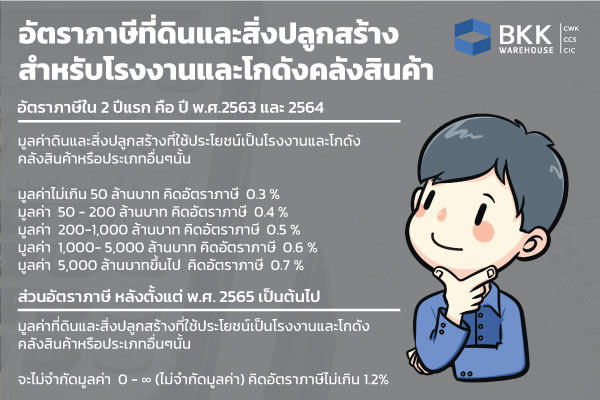

อัตราภาษีใน 2 ปีแรก คือปี พ.ศ. 2563 และ 2564 มูลค่าที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นโรงงานและโกดังคลังสินค้าหรือประเภทอื่นๆนั้น

- มูลค่าไม่เกิน 50 ล้านบาท คิดอัตราภาษี 0.3 %

- มูลค่า 50 – 200 ล้านบาท คิดอัตราภาษี 0.4 %

- มูลค่า 200-1,000 ล้านบาท คิดอัตราภาษี 0.5 %

- มูลค่า 1,000- 5,000 ล้านบาท คิดอัตราภาษี 0.6 %

- มูลค่า 5,000 ล้านบาทขึ้นไป คิดอัตราภาษี 0.7 %

ส่วนอัตราภาษี หลังตั้งแต่พ.ศ. 2565 เป็นต้นไป มูลค่าที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นโรงงานและโกดังคลังสินค้าหรือประเภทอื่นๆนั้น

- จะไม่จำกัดมูลค่า 0 – ∞ (ไม่จำกัดมูลค่า) คิดอัตราภาษีไม่เกิน 1.2%

ต้องชำระ ภาษีที่ดินและสิ่งปลูกสร้าง ที่ไหนและเมื่อไร

ภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีที่ต้องชำระให้กับสำนักงานเขตหรือเทศบาลท้องถิ่น ที่โรงเรือนหรือที่ดินของคุณนั้นตั้งอยู่ในเขตพื้นที่นั้นๆ การจัดเก็บภาษี จะเก็บครั้งต่อครั้ง เป็นรายปี เมื่อถึงเวลาที่กำหนดเจ้าต้องปฏิบัติตามภาระภาษีของตนโดยชำระ ภาษีที่ดิน ให้ตรงเวลาเพื่อหลีกเลี่ยงบทลงโทษหรือผลทางกฎหมาย เจ้าของสถานที่สามารถยื่นภาษีได้ตั้งแต่เดือนมกราคมจนถึงเดือนกุมภาพันธ์ของทุกปี ที่พื้นที่มีการใช้ประโยชน์จากทรัพย์สินนั้นในปีก่อนหน้า เช่น มีบ้านปล่อยเช่าตั้งแต่เดือนกันยายนถึงเดือนพฤศจิกายน พ.ศ. 2561 รวม 3 เดือน เจ้าของทรัพย์สินก็ต้อง มีการเสียภาษีที่ดิน ในเดือนมกราคม พ.ศ. 2562 อัตราภาษีอาคารและที่ดินจะแตกต่างกันไปขึ้นอยู่กับที่ตั้งและประเภทของทรัพย์สิน โดยทั่วไปจะเป็นเปอร์เซ็นต์ของมูลค่าที่ประเมินอาจแตกต่างกัน

ในปัจจุบันหน่วยงานส่วนท้องถิ่นบางแห่งมีบริการที่ช่วยให้ผู้มีหน้าที่เสียภาษีสามารถยื่นการยื่นแบบฟอร์มและชำระภาษีได้อย่างสะดวกสบายมากขึ้น ที่มีอยู่ในเขตพื้นที่ของคุณ เช่น ส่งเอกสารการชำระผ่านทางไปรษณีย์ การชำระตามตู้ATM หรือ ชำระผ่านช่องทางออนไลน์แอปพลิเคชันของธนาคารต่างๆ ช่วยให้ไม่เสียเวลาและเสียค่าใช้จ่ายโดยไม่ต้องเดินทางไปที่สำนักงานเขตด้วยตนเอง แต่สำหรับท่านใดที่อยู่ใกล้กับสำนักงานและไม่รู้วิธการชำระในช่องทางออนไลน์ ก็สามารถไปชำระกับเจ้าหน้าที่หน่วยงานในเขตนั้นๆได้เลย แล้วแต่ความสะดวกของแต่ละคน

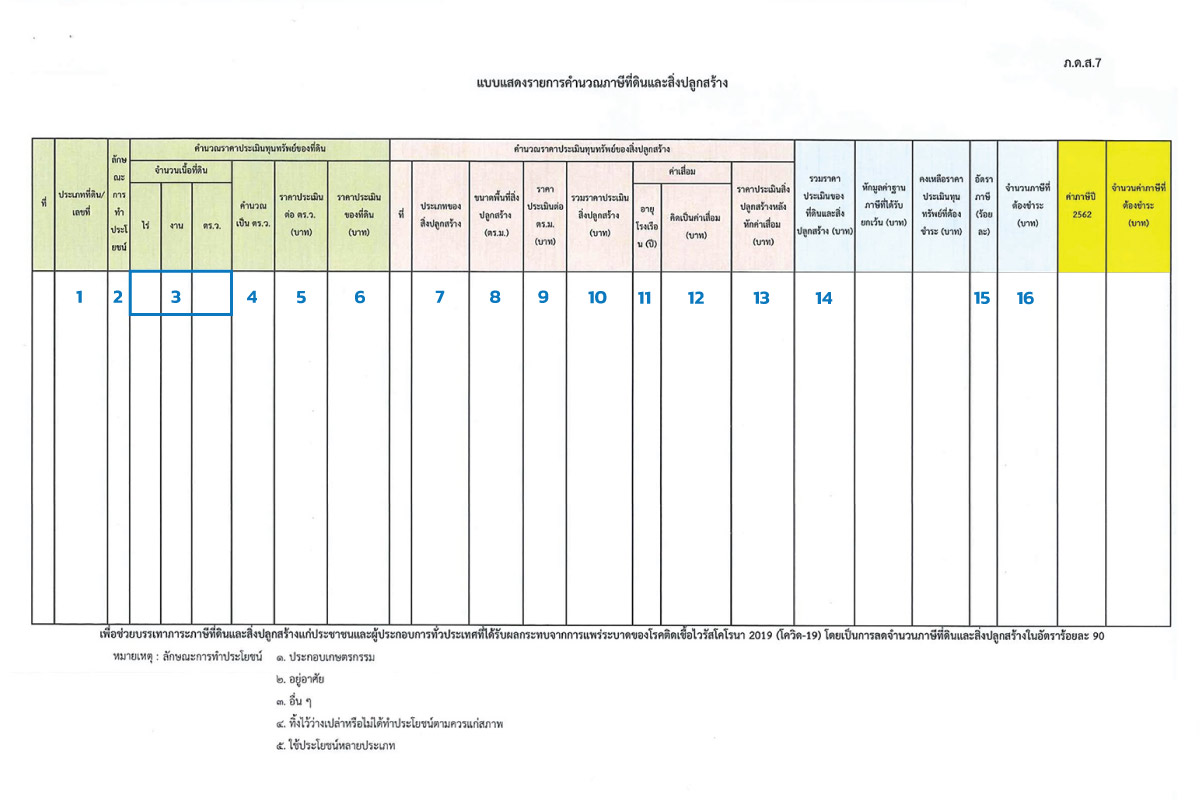

ตัวอย่างแบบบัญชีรายการที่ดินและสิ่งปลูกสร้าง

โดยแบบประเมินจะประกอบไปด้วยเอกสารดังต่อไป

- รายการที่ดินหรือสิ่งปลูกสร้าง

- แบบแสดงรายการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

- หนังสือสรุปจำนวนภาษีที่ต้องชำระ วิธีการชำระ กำหนดการชำระภาษี สถานที่และชื่อเจ้าหน้าที่สำหรับติดต่อ และวิธีการอุทรณ์หากพบข้อผิดพลาด

ตัวอย่างแบบใบแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้าง

โรงงานและโกดังสินค้า มีวิธีการคำนวณ ภาษีที่ดินและสิ่งปลูกสร้าง อย่างไร

สามารถตรวจสอบความถูกต้องของใบแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้าง โดยดูได้จากตัวอย่างใบแจ้งด้านล่างและวิธีการคำควณตามหมายเลขดังนี้

ตัวอย่างแบบแสดงรายการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

หมายเลข 1 ตรวจสอบเลขโฉนดว่าถูกต้อง และเป็นโฉนดที่ดินที่ท่านครอบครองอยู่จริงหรือไม่

หมายเลข 2 ตรวจสอบลักษณะการทำประโยชน์ ในตัวอย่างคือเลข 3 ซึ่งหมายถึงการทำประโยชน์อื่นๆ , หากเป็นเลข 1 จะหมายถึงการทำประโยชน์เพื่อเป็นเกษตรกรรม, เลข 2 ใช้ประโยชน์เพื่อเป็นที่อยู่อาศัย, เลข 4 ที่ว่างเปล่าไม่ได้ใช้ประโยชน์, เลข 5 ใช้ประโยชน์หลายประเภท

หมายเลข 3 ตรวจสอบจำนวนเนื้อที่ดินว่าถูกต้องตรงตามโฉนดของเราหรือไม่

หมายเลข 4 ตรวจสอบการคำนวณเป็นตารางวา โดยมีวิธีการดังนี้

1 ไร่ เท่ากับ 400 ตารางวา

1 งาน เท่ากับ 100 ตารางวา

ยกตัวอย่างขนาดขนาดที่ดิน 4 ไร่ 3 งาน 70 ตารางวา จะเท่ากับจำนวนตารางวา

(4 ไร่ x400) + (3 งาน x100)+ 70 = ผลลัพธ์ 1,970 ตารางวา

หมายเลข 5 ตรวจสอบราคาประเมินของที่ดินต่อตารางวาของโฉนดนี้

ราคาประเมินที่ดินสามารถตรวจสอบได้จากเว็บไซต์ http://property.treasury.go.th/pvmwebsite/

โดยคลิ๊กไปที่ “ราคาที่ดินจากเลขโฉนด” จากนั้นใส่เลขที่โฉนด หน้าสำรวจ และจังหวัดที่ที่ดินตั้งอยู่ให้ครบถ้วน หรือสามารถสอบถามราคาประเมินที่ดินจากกรมธนารักษ์ทางโทรศัพท์ได้ที่หมายเลข 02-142-2465 ถึง 7 เราจะได้ข้อมูลโฉนดและราคาประเมินต่อตารางวาขึ้นมา

หมายเลข 6 ตรวจสอบมูลค่าราคาประเมินของที่ดินโฉนดนี้

โดยสามารถคำนวณได้จาก พื้นที่จำนวนตารางวา ที่ได้ผลลัพธ์ จาก (หมายเลข4) คูณด้วย ราคาประเมินที่ดินต่อตารางวา(หมายเลข5)

หมายเลข 7 ตรวจสอบประเภทของสิ่งปลูกสร้าง โดยประเภทของสิ่งปลูกสร้างนั้นต้องระบุไว้เพื่อนำไปประกอบการดูราคาประเมินของสิ่งปลูกสร้าง ซึ่งราคาประเมินนั้นจะแตกต่างกันออกไป ประเภทของสิ่งปลูกสร้างนั้นถูกแบ่งไว้ทั้งหมด 31 แบบเช่น บ้านเดี่ยว ตึกแถว สำนักงาน โรงงาน คลังสินค้า เป็นต้น สามารถดูรายละเอียดเพิ่มเติมได้ที่ลิงค์นี้ http://property.treasury.go.th/pvmwebsite/search_data/detail.pdf

โดยประเภทของสิ่งปลูกสร้างที่เกี่ยวข้องกับโรงงานและโกดังคลังสินค้าจะมี 3 ประเภทด้วยกันคือ “คลังสินค้าพื้นที่ไม่เกิน 300 ตารางเมตร , “คลังสินค้าพื้นที่เกินกว่า 300 ตารางเมตร , และ “โรงงาน” โดยนิยามของคลังสินค้าและโรงงานมีความแตกต่างกันดังนี้

“คลังสินค้า” (Warehouse) คือสถานที่หรือสิ่งปลูกสร้างที่ใช้เก็บรักษาสินค้าหรือวัตถุดิบในระหว่างรอการขนส่ง การจัดเก็บในคลังสินค้ามีไว้สำหรับการบริหารจัดการสต็อกสินค้า วัตถุดิบ หรือวัสดุต่างๆ โดยทั่วไปแล้ว คลังสินค้ามีการจัดเก็บเพื่อรักษาสินค้าไว้จนกว่าจะมีความต้องการใช้งาน เช่น การจัดส่ง การจำหน่าย หรือการผลิต

“โรงงาน” คือ คือสถานที่หรือสถานการณ์ที่มีการผลิตหรือผลิตสินค้าหรือบริการในปริมาณมากโดยใช้เครื่องจักรและเทคโนโลยีต่าง ๆ เป็นส่วนหนึ่งของกระบวนการผลิต เช่น การประกอบสินค้า การแปรรูปวัตถุดิบ เป็นต้น โรงงานมีการออกแบบและจัดสร้างเพื่อให้มีความเหมาะสมและมีประสิทธิภาพในการผลิตสินค้าหรือบริการตามเป้าหมายที่กำหนดไว้

หมายเลข 8 ตรวจสอบขนาดพื้นที่สิ่งปลูกสร้างที่อยู่บนโฉนดนี้ว่าถูกต้องหรือไม่ โดยจะมีหน่วยของขนาดเป็นตารางเมตร ว่านอาคารคลังสินค้าที่มีขนาด เท่าไร หน่วยจะเป็นตารางเมตร

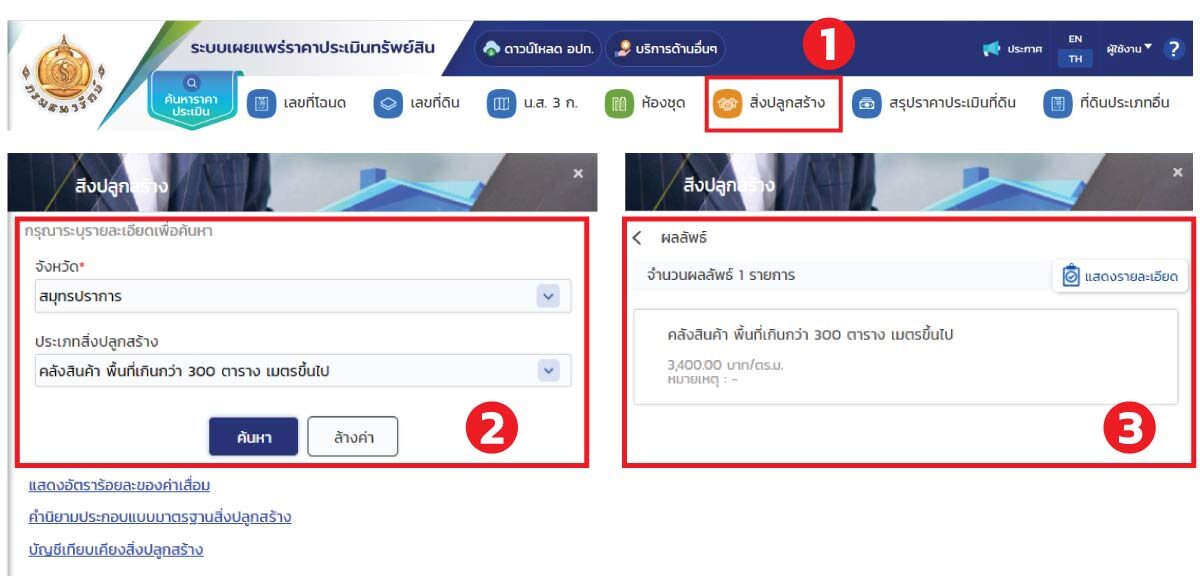

หมายเลข 9 ตรวจสอบราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้าง

ราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้างนั้นจะแตกต่างกันออกไปตามจังหวัดและประเภทของสิ่งปลูกสร้าง โดยราคาประเมินของสิ่งปลูกสร้างนั้นดูได้จาก http://property.treasury.go.th/pvmwebsite/ เมื่อเข้าไปที่หน้าเว็บไซต์แล้ว ทำตามขั้นตอนดังนี้ได้เลย

- คลิ๊กไปที่ “ราคาประเมินสิ่งปลูกสร้าง”

- จากนั้นเลือกจังหวัดและประเภทของสิ่งปลูกสร้าง ซึ่งยกตัวอย่าง จังหวัดสมุทรปราการและประเภทสิ่งปลูกสร้างคือ “คลังสินค้าพื้นที่เกินกว่า 300 ตารางเมตร

- คลิ๊กค้นหา จะได้เป็นราคาประเมินสิ่งปลูกสร้าง 3,400 บาทต่อตารางเมตรขึ้นมา ดังภาพนี้

ตัวอย่าง เว็บไซต์ตรวจสอบราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้าง

หมายเลข 10 ตรวจสอบมูลค่ารวมตามราคาประเมินของสิ่งปลูกสร้างนี้ โดยคำนวณได้จาก

ขนาดพื้นที่ของสิ่งปลูกสร้าง(หมายเลข8) x ราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้าง(หมายเลข9)

หมายเลข 11 ตรวจสอบอายุของสิ่งปลูกสร้างเพื่อเตรียมนำไปคำนวณค่าเสื่อม ในตัวอย่างคือ คลังสินค้าอายุ 15 ปี

หมายเลข 12 ตรวจสอบมูลค่าค่าเสื่อมโดยมีวิธีการคำนวณดังต่อไปนี้

ร้อยละของค่าเสื่อมสามารถดูได้จากตารางด้านล่างนี้ http://property.treasury.go.th/pvmwebsite/search_data/deprice.htm

ยกตัวอย่างเช่น อาคารประเภทตึกอายุ 15 ปี ดังนั้นจำนวนร้อยละของค่าเสื่อมจะอยู่ที่ร้อยละ 20

มูลค่าค่าเสื่อม = มูลค่าสิ่งปลูกสร้าง(หมายเลข10) x ค่าเสื่อมร้อยละ 20

หมายเลข 13 ตรวจสอบมูลค่าสิ่งปลูกสร้างตามราคาประเมินหักด้วยค่าเสื่อม

มูลค่าสิ่งปลูกสร้าง(หมายเลข10) – ค่าเสื่อม(หมายเลข12)

หมายเลข 14 ตรวจสอบราคาประเมินรวมของที่ดินและสิ่งปลูกสร้างที่หักค่าเสื่อมแล้ว โดยคิดจาก

มูลค่าราคาประเมินของที่ดิน(หมายเลข6) + มูลค่าสิ่งปลูกสร้างตามราคาประเมินหักด้วยค่าเสื่อมแล้ว(หมายเลข13)

หมายเลข 15 ตรวจสอบอัตราภาษีร้อยละสำหรับที่ดินและสิ่งปลูกสร้างประเภทนี้ตามมูลค่ารวมของที่ดินและสิ่งปลูกสร้าง

ซึ่งจะเป็นประเภทอื่นๆ ที่มูลค่าไม่เกิน 50 ล้านบาท จะมีอัตราภาษีอยู่ที่ร้อยละ 0.3

หมายเลข 16 ตรวจสอบจำนวนภาษีที่ต้องชำระ โดยคำนวณได้จาก

ราคาประเมินรวมของที่ดินและสิ่งปลูกสร้างที่หักค่าเสื่อมแล้ว(หมายเลข14) X อัตราภาษีร้อยละของภาษี(หมายเลข15)

หลังจากคำนวณ ครบหมดทุกขั้นตอนหมายเลขแล้วจะได้ผลลัพธ์จำนวนภาษีที่ต้องเสียของที่ดินและสิ่งปลูกสร้างตามโฉนดนี้หากไม่มีการลดภาษีให้ (= ผลลัพธ์/หน่วยเป็นบาท)

จากนั้นทำดำเนินการชำระภาษีที่ดินและสิ่งปลูกสร้างได้เลยทัน ซึ่งสามารถผ่อนชำระภาษีได้ หากมียอดชำระเกิน 3000 บาทขึ้นไป และต้องทำหนังสือยื่นต่ออบต.หรือสำนักงานเขตนั้นๆ โดยต้องยื่นหนังสือขอผ่อนชำระภาษีก่อนชำระค่าภาษีงวดแรก สามารถแบ่งชำระภาษีได้ไม่เกิน 3 งวด งวดละเท่าๆกัน ดังนี้

- งวดที่ 1 ภายในเดือนเมษายน

- งวดที่ 2 ภายในเดือนพฤษภาคม

- งวดที่ 3 ภายในเดือนมิถุนายน

เมื่อคุณชำระภาษีเรียบร้อยแล้ว จะได้รับใบเสร็จรับเงินในการชำระภาษีในครั้งนี้ ซึ่งควรตรวจสอบความถูกต้องและเก็บไว้เป็นหลักฐานเผื่อต้องใช้อ้างอิงในภายภาคหน้าได้

ตัวอย่างใบเสร็จรับเงินภาษีที่ดินและสิ่งปลูกสร้าง

จะสรุปได้ว่า การเสียภาษีที่ดินและสิ่งปลูกสร้า อาจจะมีวิธีดำเนินการในหลายขั้นและอาจดูมีความยุ่งยากสำหรับผู้ที่จะทำเรื่องในการยื่นภาษีครั้งแรก แต่ที่สำคัญสิ่งที่ควรรู้ไว้ก่อนที่คุณจะยื่นเอกสาร ต้องตรวจสอบข้อมูลและการคิดคำนวณภาษีให้ถูกต้องตรงกันก่อน ซึ่งเป็นเรื่องที่สำคัญมากๆ เพราะภาษีที่ดินและสิ่งปลูกสร้างของโรงงานและโกดังคลังสินค้านั้น จะมีจำนวนภาษีที่ต้องชำระมากภาษีประเภทอื่นๆ หากไม่มีการตรวจสอบเอกสารให้ดี อาจจะโดนเรียกเก็บภาษีย้อนหลังในอัตราที่สูงกว่ากำหนดและเสียเบี้ยปรับ (ค่าปรับที่เกิดจากการชำระภาษีไม่ครบถ้วนภายในเวลาที่กำหนด) เมื่อทราบแบบนี้แล้ว เจ้าของที่ดินและสิ่งปลูกสร้าง ที่มี คลังสินค้า หรือโรงงาน เป็นของตัวเอง ใช้ประโยชน์จากพื้นที่ดำเนินในกิจการต่างๆอยู่ในปัจจุบัน ควรชำระภาษีให้ตรงเวลา เนื่องจากเป็นสิ่งสำคัญเพื่อหลีกเลี่ยงบทลงโทษหรือปัญหาทางกฎหมาย สำหรับผู้ที่ไม่แน่ใจในการเสียภาษี ขอแนะนำให้เจ้าของโรงงานและคลังสินค้าปรึกษากับหน่วยงานด้านภาษีท้องถิ่นหรือขอคำแนะนำจากผู้เชี่ยวชาญเพื่อให้แน่ใจว่าปฏิบัติตามและชำระภาษีอย่างถูกต้องตามกฎหมายอย่างเคร่งครัด